�ИI(y��)����")

LED�ИI(y��)——����ɳ ����ǧ��ѩ

���¹�����LED�a(ch��n)�I(y��)Ҳӭ��(l��i)�ի@�ļ���(ji��)��2014����LED�����Ј�(ch��ng)�簾�^(gu��)���ߵķN�ӣ�Ѹ�ٰl(f��)ѿ���L(zh��ng)�����������Ї�(gu��)������(gu��)���W�˵���Ҫ��(gu��)�Һ͵^(q��)�İן����̭Ӌ(j��)��������Ч���ɱ������(q��)��(d��ng)���K�˃r(ji��)���½�������Ӱ����@���U(ku��)��(sh��)�F(xi��n)���m(x��)���L(zh��ng)��

LED�����M(j��n)���˚vʷ�Ե��D(zhu��n)�ەr(sh��)����һ���������y(t��ng)������u��������w�����(gu��)�W˾����������˾��������s�p�_(k��i)֧�����ڵ�(gu��)����(gu��)����ÆT7800����ԭ�����ڂ��y(t��ng)���ݺ͟ɹ���ܵȂ��y(t��ng)�I(y��)��(w��)�N(xi��o)�۲����롣��һ�����������ߵ��Ƅ�(d��ng)�£�LED�������ٰl(f��)չ���r(ji��)���꽵���ɡ������ИI(y��)��(bi��o)��(zh��n)Ҳ���^������C(j��)��(g��u)�{(di��o)��L(zh��ng)ED��I(y��)����Ͷ�Y��(du��)����I(y��)�U(ku��)�a(ch��n)�R��ͣ������ُ(g��u)���ϵ��˳�һ��δƽһ���������P(gu��n)�a(ch��n)�I(y��)����w������V�|ʡ�댧(d��o)�w�����ϰ��꿂�a(ch��n)ֵ�_(d��)1545.46�|Ԫ�������ͬ�����L(zh��ng)��23.47%��

LED�ИI(y��)��˾�Ƀr(ji��)���(sh��)��q���˳�LED��I(y��)�����(b��o)�I(y��)��(j��)��(b��o)ϲ�����w���@�F(xi��n)�����L(zh��ng)�B(t��i)��(sh��)���������ڽ�(j��ng)�I(y��ng)��ʽ��ͬ�����ٔ�(sh��)������I(y��)�Ĵ���������룬�������F(xi��n)̝�p����Ҳ�����^(gu��)�ڑn�]����ؔ(c��i)��(w��)��(b��o)���У���I(y��)���Կ�Ҋ(ji��n)�������ڵIJ�����Ҳ���ԌW(xu��)��(x��)ͬ�е��L(zh��ng)̎��ץס�l(f��)չ�C(j��)�����{(di��o)����(zh��n)������(zh��ng)ȡ�°����ل�(chu��ng)��ӛ���

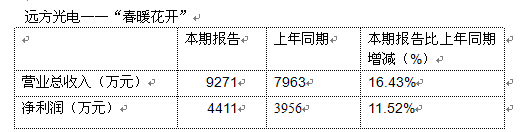

��1�������h(yu��n)�������Ϣ�ɷ�����˾2014�ϰ������(b��o)��(ji��n)Ҫ����(sh��)��(j��)��(l��i)Դ���h(yu��n)�����2014�����Ȉ�(b��o)��ժҪ��

���ϱ��У��҂����Կ�����2014���ϰ����h(yu��n)����늵ĠI(y��ng)�I(y��)������һ�����ȵ����ӣ�ȥ��ͬ����7963��������9271�����q�����_(d��)16.43%����(sh��)�F(xi��n)�w���ڹɖ|�ă�����(r��n)4411�f(w��n)Ԫ���^ȥ��ͬ�ڵ�3956����11.52%����(b��o)����ĩ���Y�a(ch��n)105723�f(w��n)Ԫ���^�������1.72%��

��(du��)�ژI(y��)��(j��)׃��(d��ng)��ԭ���h(yu��n)����늷Q(ch��ng)���ИI(y��)�l(f��)չ���wƽ��(w��n)����˾��(j��ng)�I(y��ng)�B(t��i)��(sh��)��������(b��o)���ڃ�(n��i)���ǽ�(j��ng)���ԓp�挦(du��)��˾������(r��n)��ؕ�I(xi��n)���~�A(y��)Ӌ(j��)�s��445�f(w��n)Ԫ��������Ҫ��Ͷ�Y���漰�����a(b��)����

�h(yu��n)����������LED������(sh��)�(y��n)���O(sh��)���Ј�(ch��ng)���Ӵ��®a(ch��n)Ʒ���аl(f��)���ȣ��Ƴ���TRA-200 LED����Y(ji��)��(g��u)����ϵ�y(t��ng)��SPIC-200���V��ɫ�ն�Ӌ(j��)�ȸ߶ˮa(ch��n)Ʒ���M(j��n)һ���S���˹�˾�Įa(ch��n)Ʒϵ�С���������˾߀����Ժʿ����վ����ʿ����վ��ʡ��(j��)�������ĵȿ���ƽ�_(t��i)���e�O���M(j��n)�ɫ�y(c��)��?j��)x����̫��Ɲ���V�x���аl(f��)�(xi��ng)Ŀ������I(y��)δ��(l��i)�l(f��)չ���ü��g(sh��)��(ch��)����

�h(yu��n)�������2013���°����Ƴ����®a(ch��n)Ʒ——LED�����Ԅ�(d��ng)�ϻ��z�y(c��)һ�w���O(sh��)��LAT-2000��ԓ�a(ch��n)Ʒ���Ƴ�ʹ�ù�˾�M(j��n)����LED�����ھ��z�y(c��)�O(sh��)���I(l��ng)�����mȻĿǰ�ڹ�˾�I(y��ng)����ռ��߀���^�ͣ�����ԓ�a(ch��n)Ʒ���L(zh��ng)�Ժ���2014��������(sh��)�F(xi��n)�N(xi��o)�۷�������?q��)��ɞ鹫˾�I(y��)��(j��)?c��)��L(zh��ng)��һ�����c(di��n)���c��˾ԭ�е�LED������(sh��)�(y��n)�ҙz�y(c��)�O(sh��)���Ј�(ch��ng)������ھ��z�y(c��)�Ј�(ch��ng)��һ��(g��)����V韵��Ј�(ch��ng)������nj�(sh��)�(y��n)�ҙz�y(c��)�O(sh��)���Ј�(ch��ng)Ҏ(gu��)ģ��5-6����

�S�����g(sh��)���M(j��n)����LED�����ăr(ji��)���M(j��n)һ�����ͣ� LED�����ИI(y��)�������ߵĖ|�L(f��ng)ӭ��(l��i)����һ�εİl(f��)չ�C(j��)�������錤���µĘI(y��)��(w��)���L(zh��ng)�c(di��n)����������h(yu��n)����늰l(f��)���������Q(ch��ng)��˾��ȫ�Y�ӹ�˾�M�ԬF(xi��n)����ʽ����ُ(g��u)���M(j��n)������ģ����ڣ�����˾�����P(gu��n)�Y�a(ch��n)����ُ(g��u)?f��)�ɺ@�����M(j��n)��늹̶��Y�a(ch��n)�͟o(w��)���Y�a(ch��n)�������r(ji��)�������������^(gu��)6500�f(w��n)Ԫ�����M(j��n)�����Ҫ����LED�̾��C(j��)���O(sh��)����аl(f��)�����a(ch��n)���N(xi��o)�ۣ��ѽ�(j��ng)�@��һ���Č�(zhu��n)����֪�R(sh��)�a(ch��n)��(qu��n)���c��˾���I(y��ng)�I(y��)��(w��)ͬ̎��LED�a(ch��n)�I(y��)�I(l��ng)�����δ��(l��i)������ԓ�������������ڹ�˾��չ���P(gu��n)�I(y��)��(w��)��������˾�аl(f��)������LED�����O(sh��)�����������˹�˾�����M(j��n)��LED���a(ch��n)�O(sh��)��ϵ�y(t��ng)�����̵�������δ��(l��i)��˾�İl(f��)չǰ����(l��)�^��

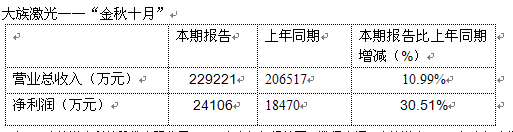

��2�����弤��Ƽ��ɷ�����˾2014�ϰ������(b��o)��(ji��n)Ҫ����(sh��)��(j��)��(l��i)Դ�����弤��2014�����Ȉ�(b��o)��ժҪ��

��2�@ʾ�����弤��2014�ϰ���?du��)I�I(y��)�����22.92�|Ԫ��ͬ�����L(zh��ng)10.99%���w�������й�˾�ɖ|�ă�����(r��n)2.41�|Ԫ��ͬ�����L(zh��ng)30.51%��

���弤�����I(y��ng)�I(y��)��(w��)�鼤��ӹ��O(sh��)����аl(f��)�����켰�N(xi��o)������(du��)�ژI(y��)��(j��)?c��)��L(zh��ng)��ԭ���弤���ʾ����Ҫϵ���M(f��i)�(l��i)����I(l��ng)���Ј�(ch��ng)��ů����˾���(l��i)�a(ch��n)Ʒӆ�������^����ͬ�r(sh��)�����弤���A(y��)Ӌ(j��)1-9����������(r��n)��4.76�|��5.71�|Ԫ��ͬ�����L(zh��ng)50%-80%��

һ�~֪�������h(yu��n)����늺ʹ��弤����n��“�ɿ�(j��)��”�����Կ���LED�O(sh��)���I(l��ng)����“����������”��2013����������ǰ��(du��)�����Ј�(ch��ng)�ĸ߹�����ʹ�T���z�y(c��)�O(sh��)��S�̼Ӵ�Ͷ�����ИI(y��)���F(xi��n)�a(ch��n)�I(y��)���Ј�(ch��ng)��ľ���δ�õ��������z�y(c��)�O(sh��)��S�̵��N(xi��o)����r�������롣

�S���҇�(gu��)�댧(d��o)�w�����a(ch��n)�I(y��)�Ŀ��ٰl(f��)չ���a(ch��n)�I(y��)�猦(du��)��(gu��)�H��(bi��o)��(zh��n)��(d��ng)����P(gu��n)ע�Ӵ���Ҳ�oLED�z�y(c��)�O(sh��)���Ј�(ch��ng)����(l��i)�˾������LED�O(sh��)��S�̷e�OͶ���аl(f��)�����ڄ�(chu��ng)�������(gu��)�a(ch��n)���O(sh��)����(l��i)��������ؕ�I(xi��n)��ͬ�r(sh��)��Ҳȡ���˺õĘI(y��)��(j��)��δ��(l��i)LED�z�y(c��)�O(sh��)���Ј�(ch��ng)�ĝ����̓�(y��u)��(sh��)������l(f��)չ����I(y��)�ٽ��م����A(y��)�ڵ�Ŀ��(bi��o)һ�������_(d��)����

����LED�{(l��n)��ʯ�I(l��ng)��“�Қgϲ�ҳ�”

��3����ͨ�عɹɷ�����˾2014�ϰ������(b��o)��(ji��n)Ҫ����(sh��)��(j��)��(l��i)Դ����ͨ�ɷ�2014�����Ȉ�(b��o)��ժҪ��

��3��ӳ����ͨ�ɷ�2014�ϰ���Ľ�(j��ng)�I(y��ng)��r����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����5.72�|Ԫ��ͬ�����L(zh��ng)2.56%��������(r��n)��2013��ͬ��̝�p��980�f(w��n)Ԫ���L(zh��ng)�������1593�f(w��n)Ԫ����(sh��)�F(xi��n)��Ť̝��ӯ��

������̝�p����r���� ȡ���@�ӵijɿ�(j��)���^�y�á���ͨ�ɷݱ�ʾ��̫�(y��ng)�ܹ���a(ch��n)�I(y��)����(b��o)���ڃ�(n��i)��(sh��)�F(xi��n)�N(xi��o)������1739�f(w��n)Ԫ���a(ch��n)Ʒ�N(xi��o)��ë��-350�f(w��n)Ԫ�����w��(j��ng)�I(y��ng)��r�c�� ��ͬ�ڻ�����ƽ����?y��n)����a(ch��n)�I(y��)һֱ̎��̝�p��B(t��i)����˾�ѽ�(j��ng)��m(x��)ͨ�^(gu��)������D(zhu��n)�ķ�ʽ���䄃�x��Ŀǰ�H�����н�С����վ�����P(gu��n)�I(y��)��(w��)��ͬ�r(sh��)�����{(l��n)��ʯ�������鹫˾ĿǰͶ�Y�����c(di��n)��

�{(l��n)��ʯ���Ϯa(ch��n)�I(y��)����ͨ�ɷ����c(di��n)��������d�a(ch��n)�I(y��)���ڈ�(b��o)���ڃ�(n��i)��(sh��)�F(xi��n)�N(xi��o)������3805�f(w��n)Ԫ���a(ch��n)Ʒ�N(xi��o)��ë����456�f(w��n)Ԫ���^����ͬ�ڷքe����3178�f(w��n)Ԫ��827�f(w��n)Ԫ�����������ڿ����ˆT�����a(ch��n)�ˆT�Ĺ�ͬŬ���£���ͨ�ɷ�ͨ�^(gu��)���M(j��n)�����ա��������ل�(chu��ng)�£����L(zh��ng)�����g(sh��)����ȡ����ͻ�ƣ����Ȍ�(sh��)�F(xi��n)90kg��(j��)���a(ch��n)��

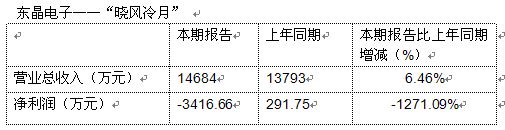

��4���|����ӹɷ�����˾2014�ϰ������(b��o)��(ji��n)Ҫ����(sh��)��(j��)��(l��i)Դ���|�����2014�����Ȉ�(b��o)��ժҪ��

��4�@ʾ�˖|�������2014�ϰ����ؔ(c��i)��(w��)���F(xi��n)�����РI(y��ng)�I(y��)�����������څ��(sh��)����ȥ���1.38�|Ԫ�������������1.47�|Ԫ��ͬ�����L(zh��ng)6.46%��������(r��n)�s������½���̝�p3416.66�f(w��n)Ԫ��

��(du��)�ژI(y��)��(j��)̝�p����Ҫԭ�|����ӱ�ʾ����(b��o)���ڃ�(n��i)��ʯӢ���wԪ�����Ј�(ch��ng)��(j��ng)��(zh��ng)�������a(ch��n)Ʒ�r(ji��)�������½���LED�{(l��n)��ʯ�r��Ƭ�(xi��ng)Ŀ�Ј�(ch��ng)ǰ���^�������ڹ�˾��δ�γ�Ҏ(gu��)ģ�a(ch��n)�ܣ��̶��ɱ��^�����a(ch��n)�ܵİl(f��)�]���Ј�(ch��ng)����չֱ��Ӱ������ژI(y��)��(j��)��

�|����Ӽ��ع��ӹ�˾�|���J�������I(y��ng)�I(y��)��(w��)ʯӢ���wԪ�������ڈ�(b��o)���ڃ�(n��i)�I(y��ng)�I(y��)����ռ��˾�I(y��ng)�I(y��)�������83.54%��

��˾���ӹ�˾�㽭�|��������Sɽ�|��������|�����{(l��n)����Ҫ����LED�{(l��n)��ʯ������LED�{(l��n)��ʯ�r����LED�D�λ��{(l��n)��ʯ�r���аl(f��)���O(sh��)Ӌ(j��)�����a(ch��n)���N(xi��o)�ۣ�����LED���έh(hu��n)��(ji��)����(b��o)���ڃ�(n��i)�����������ӹ�˾��̎��С����ԇ���a(ch��n)�A������˾�����I(y��ng)�I(y��)��(w��)����Y(ji��)��(g��u)δ�l(f��)��׃����

�|������A(y��)Ӌ(j��)2014��1-9�I(y��)��(j��)̝�p6600�f(w��n)Ԫ-6200�f(w��n)Ԫ��

�҂�����“LED�{(l��n)��ʯ�r��Ƭ�(xi��ng)Ŀ�Ј�(ch��ng)ǰ���^��”���@����ζ����δ��(l��i)��˾�γ�Ҏ(gu��)ģ�a(ch��n)�������{(l��n)��ʯ�I(l��ng)��l(f��)����Ť̝��ӯ������һ��(g��)������

��5����������O(sh��)��ɷ�����˾2014�ϰ������(b��o)��(ji��n)Ҫ����(sh��)��(j��)��(l��i)Դ���������2014�����Ȉ�(b��o)��ժҪ��

�������2014�ϰ���?du��)I�I(y��)������6268.04�f(w��n)Ԫ��ͬ���»�63.04%��������(r��n)̝�p5388.46�f(w��n)Ԫ��ͬ���½�742.80%���������2012��ȼ�2013����B�m(x��)����̝�p��2014������̝�p5388.46�f(w��n)Ԫ��ԓ��˾�A(y��)Ӌ(j��)2014��ǰ������̝�p3700�f(w��n)~4200�f(w��n)Ԫ����2014����^�m(x��)̝�p�����Ʊ��������2014����Ȉ�(b��o)����¶��ͣ���С�

��(du��)����������늷Q(ch��ng)�������ИI(y��)�h(hu��n)�����m(x��)��������˾�N(xi��o)��ӆ���J�p���������e���Y�a(ch��n)̎��δ����ȫ��λ���°��깫˾��؛����һ�������D(zhu��n)���A(y��)Ӌ(j��)1-9�·ݷǽ�(j��ng)���ԓp�挦(du��)������(r��n)��Ӱ푽��~��35�f(w��n)Ԫ������ͬ�ڷǽ�(j��ng)���ԓp�挦(du��)������(r��n)��Ӱ푽��~��2094�f(w��n)Ԫ��

2014�����^(gu��)һ������ʲô��(l��i)������������늣�������늱�ʾ�����e�O���D(zhu��n)��؛�������M(j��n)һ��̎���e���Y�a(ch��n)���������P(gu��n)֧������(zh��ng)ȡ���Ť̝������6��ĩ����˾��؛��3.77�|Ԫ���^���3.53�|Ԫ�M(j��n)һ��������

2014�ꌦ(du��)������늁�(l��i)�f(shu��)���Ƿdz��P(gu��n)�I��һ�ꡣ��(b��o)���ڃ�(n��i)����˾���I(y��ng)�I(y��)��(w��)δ�����@��ɫ���N(xi��o)���^������һ���̶����������Y���������M���������˾��δ�ŗ�ȫ��Ť̝��Ŀ��(bi��o)����(zh��ng)ȡ��(sh��)�~�Įa(ch��n)Ʒ�N(xi��o)��ӆ����������(k��)�棬̎���Y�a(ch��n)��ȫ��Ť̝��Ҫ��ʩ��Ŀǰ����˾�ѫ@����һ����(sh��)���Ķྦྷ�tӆ��������ͬ�������������������(k��)���ͬ�r(sh��)��߀�ܽo��˾����(l��i)һ��������

�^����Ј�(ch��ng)������LED�ИI(y��)���ٰl(f��)չ���{(l��n)��ʯ�Ј�(ch��ng)������m(x��)���L(zh��ng)����˾ץס�C(j��)�����U(ku��)���{(l��n)��ʯ�t�N(xi��o)�ۡ�Ŀǰ��˾�������������͌�(d��o)ģ���ɷN��ͬ�ľ��w���L(zh��ng)��������˾���M(j��n)һ���ӿ�a(ch��n)Ʒ����(j��)����(d��o)�Ј�(ch��ng)����

��(b��o)���ڃ�(n��i)�����{(l��n)��ʯ�Ј�(ch��ng)����(d��ng)����������{(l��n)��ʯ�t�N(xi��o)�ی�(sh��)�F(xi��n)С�����L(zh��ng)��

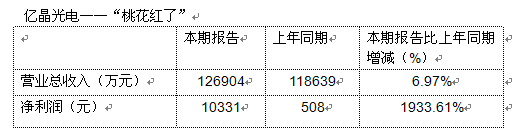

��6���|����늹ɷ�����˾2014�ϰ������(b��o)��(ji��n)Ҫ����(sh��)��(j��)��(l��i)Դ���|����늹ɷ�����˾2014�����Ȉ�(b��o)��ժҪ��

�|�����2014�ϰ��ꌍ(sh��)�F(xi��n)�I(y��ng)�I(y��)����12.69�|Ԫ��ͬ�����L(zh��ng)6.97%���w�����й�˾�ɖ|�ă�����(r��n)1.03�|Ԫ��ͬ�����L(zh��ng)1933.61%������(j��)�������|�������Ӌ(j��)��Ͷ�Y���O(sh��)��a(ch��n)75�f(w��n)����4"�{(l��n)��ʯ�����(xi��ng)Ŀ�������_(d��)�a(ch��n)���A(y��)Ӌ(j��)�����(n��i)�������ʞ�30.44%��

��(du��)�ژI(y��)��(j��)��ͻ�w���M(j��n)���|����늱�ʾ������(b��o)���ژI(y��)��(j��)?c��)��L(zh��ng)��Ҫϵ�ИI(y��)��ů����˾�ķe�O��(y��ng)��(du��)��ʩ������

�{(l��n)��ʯ�����I(l��ng)��˾��(j��ng)�^(gu��)�����аl(f��)��Ŀǰ�ѓ��г���ɿ����{(l��n)��ʯ�������L(zh��ng)���g(sh��)��2014�����(sh��)�F(xi��n)��(sh��)�(y��n)�t�_(t��i)�L(zh��ng)���ܺ��½�25%�����a(ch��n)���{(l��n)��ʯ���w�ѽ�(j��ng)ͨ�^(gu��)�п�Ժ���P(gu��n)Ժ���Ĝy(c��)ԇ���u(p��ng)�r(ji��)����˾����(hu��)��(j��ng)�о��Q����Ӌ(j��)��Ͷ�Y���O(sh��)��a(ch��n)75�f(w��n)����4"�{(l��n)��ʯ�����(xi��ng)Ŀ���(xi��ng)Ŀ��Ͷ�Y�A(y��)Ӌ(j��)1.32�|����������(xi��ng)ĿͶ�Y���������،���˾�I(y��)��(w��)����������(qi��ng)��˾���L(f��ng)�U(xi��n)�������ӿ칫˾�l(f��)չ��

8��26�՜�������լF(xi��n)���{(di��o)���{(l��n)��ʯ������L(zh��ng)����(j��ng)��(j��)������ɞ��Ј�(ch��ng)�H�е��������c(di��n)��wind�{(l��n)��ʯָ��(sh��)���ȫ���q2.59%���ճ������ԁ�(l��i)���B�m(x��)���ĸ��(y��ng)�������г���ɿ��{(l��n)��ʯ�������L(zh��ng)���g(sh��)�ă|�����현�(sh��)�_�ϝqͣ�������ձP(p��n)��ԓ�Ɉ�(b��o)��13.55Ԫ����(chu��ng)�����(n��i)�Ƀr(ji��)�¸ߡ�

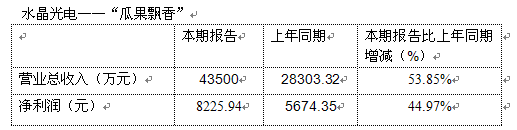

��7��ˮ����늿Ƽ��ɷ�����˾2014�ϰ������(b��o)��(ji��n)Ҫ����(sh��)��(j��)��(l��i)Դ��ˮ�����2014�����Ȉ�(b��o)��ժҪ��

��7��ӳ��ˮ�����2014�����(b��o)��ؔ(c��i)��(w��)��r���I(y��ng)�I(y��)����4.35�|Ԫ��ͬ�����L(zh��ng)53.85%����(sh��)�F(xi��n)������(r��n)8225.94�f(w��n)Ԫ��ͬ�����L(zh��ng)44.97%��

ˮ����늱�ʾ���I(y��ng)�����L(zh��ng)��Ҫϵ���������֙C(j��)���ĽM�������{(l��n)��ʯLED�r�Ȯa(ch��n)Ʒ�N(xi��o)���~�������¡��Ĺ�˾�I(y��ng)��(g��u)�Ɂ�(l��i)�����{(l��n)��ʯ�I(y��)��(w��)��LED�r����������(sh��)�F(xi��n)�I(y��ng)��8662.70�f(w��n)Ԫ��ͬ�����L(zh��ng)62.88%��ë���ʞ�28.30%�����»�0.33%��

ˮ����늷Q(ch��ng)��2014���ϰ�������˾����(j��)��Ƚ�(j��ng)�I(y��ng)�����ͨ�^(gu��)��(zh��n)�Ե���Ч��(sh��)ʩ���a(ch��n)�I(y��)���ֵķ�(w��n)�����M(j��n)�Լ����A(ch��)�����ď�(qi��ng)���������ȡ�������õĽ�(j��ng)�I(y��ng)�I(y��)��(j��)�����{(l��n)�����M�����a(ch��n)Ʒ���{(l��n)��ʯ�D�λ��r�טI(y��)��(w��)�Ŀ������L(zh��ng)���Լ���˾��Ɍ�(du��)ҹҕ���IJ�ُ(g��u)���ϲ�����������ˮ������A(y��)Ӌ(j��)2014��1-9�·�(sh��)�F(xi��n)������(r��n)1.21�|Ԫ��1.48�|Ԫ��ͬ�����L(zh��ng)30%��60%��

����LED�{(l��n)��ʯ���P(gu��n)����I(y��)�^��������I(y��)�l(f��)�������(b��o)�ĕr(sh��)�g��һ���ڴ˾Ͳ���һ��B��

��LED�����ռ������Լ��{(l��n)��ʯ��(y��ng)���I(l��ng)����،����{(l��n)��ʯ�ИI(y��)���뾰������������LED�{(l��n)��ʯ��һ�N�����X�Ćξ���Ŀǰ��������Ʒ�����r��ֻ�ЃɷN�����˃r(ji��)���F��̼����֮����ȫ��80%LED��I(y��)�������{(l��n)��ʯ�r����

���O(p��ng)���(l��i)�a(ch��n)Ʒ�������£��{(l��n)��ʯ���_(k��i)�������M(f��i)����I(l��ng)��(y��ng)�õ�֮�T(m��n)��LED�{(l��n)��ʯ�ăr(ji��)���2011���_(k��i)ʼ�����»������ήa(ch��n)���ij��m(x��)�{(di��o)��Ӱ������ι����P(gu��n)ϵ��ֱ��2014��һ����оƬ�S�̵��N(xi��o)�����D(zhu��n)������ӿ����{(l��n)��ʯ�ăr(ji��)����_(k��i)ʼ�������e�Ǿ���r(ji��)����m(x��)���q��

�S�����g(sh��)�l(f��)չ�ͮa(ch��n)�ܵij��m(x��)ጷţ��{(l��n)��ʯ�r����2Ӣ�����ߴ�(4Ӣ��~10Ӣ��)�ʹ��ʵȸ߸���ֵ�ķ���l(f��)չ��Ŀǰ���W�����ձ����_(t��i)���ȴ�S�Ѽ����_(k��i)ʼ�ڴ�ߴ������ϲ��������g(sh��)�^�������{(l��n)��ʯ�r�������a(ch��n)��ߴ羧�w���^(gu��)���������Ԯa(ch��n)��Ҏ(gu��)ģЧ��(y��ng)�Ԏ���(l��i)���w�ɱ����½�����K�U(ku��)���{(l��n)��ʯ�đ�(y��ng)�÷��������@�Nڅ��(sh��)�£���(hu��)���F(xi��n)���ߺ��ľ����������^�ͳɱ������g(sh��)��(y��u)��(sh��)���|(zh��)���^(gu��)�P(gu��n)����I(y��)����߸�(j��ng)��(zh��ng)��(sh��)���ɞ��{(l��n)��ʯ�a(ch��n)�I(y��)�����^��

�{(l��n)��ʯ����Ҳ����(d��ng)���P(gu��n)���Ϻ��O(sh��)���Ј�(ch��ng)������(l��i)���{(l��n)��ʯ�����a(ch��n)�I(y��)��������ںϼ�����ͬ�r(sh��)���{(l��n)��ʯ�r��LED�a(ch��n)�I(y��)��е�����оƬ�h(hu��n)��(ji��)��ֱ����Ҳ�ڼӄ������Ј�(ch��ng)�Ŀ��g��������(l��i)�����{(l��n)��ʯ�ИI(y��)Ŀǰ߀̎�����A����������ij��(y��ng)��Mϣ����LED��I(y��)����������탞(y��u)��(sh��)���Ҍ�(du��)��(j��ng)�I(y��ng)���ԣ��ڼ��g(sh��)��(chu��ng)�·�����¹���tһ�����пɞ�����(d��ng)Ȼ����(zh��ng)ȡ�@�ú��ĵļ��g(sh��)��(zhu��n)������I(y��)���ɺ�ҕ��һ�h(hu��n)���Ј�(ch��ng)��(j��ng)��(zh��ng)�����������I(y��)���ܱ���һ���ĸ�(j��ng)��(zh��ng)��(sh��)�����t���ױ���̭���֡����������w�r(ji��)��(d��ng)�^��ֻҪ��I(y��)�Ĺ�ˇ���g(sh��)������������ɫ�����Ј�(ch��ng)��(w��n)���Ġ�B(t��i)��������(r��n)�t����(hu��)�^(gu��)��ƫ�x�A(y��)�ڵ�Ŀ��(bi��o)��

Ŀǰ���mȻ�O(p��ng)���֙C(j��)δ�����{(l��n)��ʯ����Ҳʹ���Ј�(ch��ng)�����ˌ�(du��)�{(l��n)��ʯ��������ֵ�����^(gu��)������{(l��n)��ʯ���ٶ��ܵ��Ј�(ch��ng)�P(gu��n)ע���A����vivo�ɼ҇�(gu��)��(n��i)�S���Ⱥ�l(f��)���{(l��n)��ʯ�Ƅ�(d��ng)�K�ˮa(ch��n)Ʒ���S������Ϣ�Q(ch��ng)����ͨ�ɷݵ��{(l��n)��ʯ��Ļ��������؛���{(l��n)��ʯδ��(l��i)�l(f��)չ��Ȼ��������

��һ��(g��)���(b��o)������(b��o)���҂��ڴ����е���I(y��)��ȡ�ø��ӝM��ijɿ�(j��)��